Bonus Edilizi

Diritto e Sentenze

5/29/202522 min read

Il bonus edilizio è un termine generico che si riferisce a diverse agevolazioni fiscali previste in Italia per la ristrutturazione, la manutenzione o la riqualificazione degli immobili.

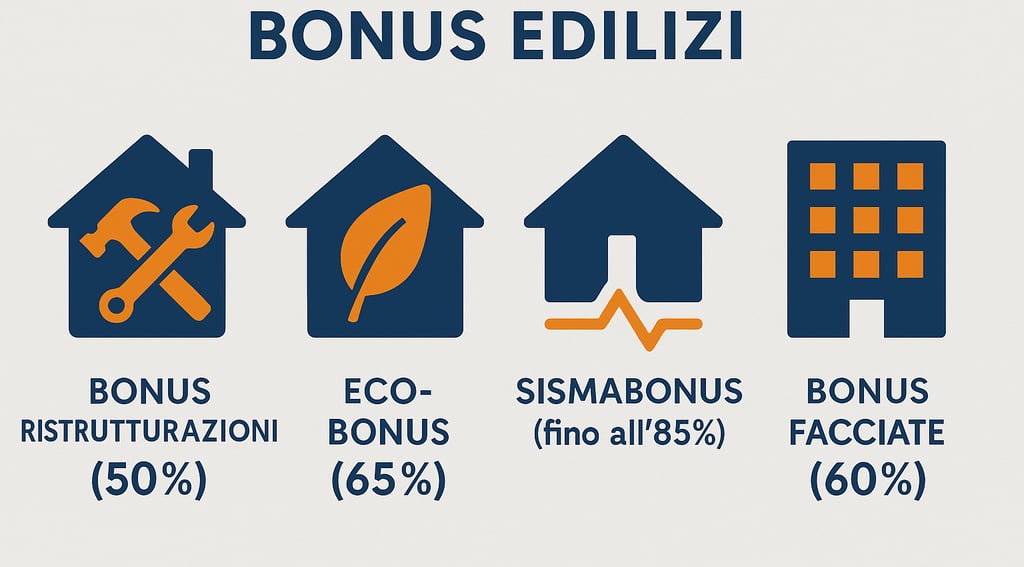

📌 Principali tipologie di bonus edilizi

✅ Bonus ristrutturazioni (50%)

Detrazione IRPEF del 50% delle spese sostenute per lavori di manutenzione straordinaria, restauro e risanamento conservativo.

Limite massimo di spesa: 96.000 euro per unità immobiliare.

✅ Ecobonus (65%)

Detrazione per interventi di riqualificazione energetica (es. cappotti termici, caldaie a condensazione).

Percentuale di detrazione: dal 50% al 65%.

✅ Sismabonus (fino all’85%)

Per interventi di messa in sicurezza sismica.

Detrazione dal 50% all’85% a seconda della riduzione di rischio sismico.

✅ Bonus facciate (60%)

Detrazione per il restauro o recupero delle facciate esterne.

Dal 2023 la percentuale è 60%.

✅ Superbonus 110% (ora 90% o meno)

Per lavori “trainanti” (es. isolamento termico, sostituzione impianti) e “trainati” (es. infissi, fotovoltaico).

Attenzione: la normativa è in continua evoluzione, e la percentuale è scesa dal 110% al 90% (o meno) in molti casi.

📌 Come si ottengono?

👉 In generale, occorre:

🔹 Pagare le spese con bonifico parlante.

🔹 Conservare le fatture e i documenti tecnici.

🔹 Indicare la detrazione in dichiarazione dei redditi (o cedere il credito/sconto in fattura).

Sentenze significative della Corte di Cassazione riguardanti il Bonus Ristrutturazioni 50%, che chiariscono aspetti fondamentali per la corretta fruizione dell'agevolazione fiscale:

⚖️ 1. Trasferibilità del bonus agli eredi

Sentenza: Cassazione, Ordinanza n. 11731/2025

Principio stabilito: In caso di decesso del contribuente che ha diritto alla detrazione per interventi di recupero edilizio, il beneficio si trasmette all’erede solo se questi conserva la detenzione materiale e diretta del bene.

Dettagli: La Corte di Cassazione ha chiarito che, per “detenzione materiale e diretta”, si intende una disponibilità concreta dell’immobile da parte dell’erede. Se l’immobile viene affittato a terzi, l’erede perde il diritto alla detrazione.

⚖️ 2. Detrazione per immobili in costruzione

Sentenza: Cassazione, Ordinanza n. 13043/2019

Principio stabilito: Le spese sostenute per lavori su un immobile ancora in costruzione non danno diritto alla detrazione per ristrutturazione edilizia.

Dettagli: La Cassazione ha stabilito che la detrazione è applicabile solo a interventi su edifici già esistenti. I lavori su immobili non ancora ultimati sono considerati nuove costruzioni e, pertanto, non rientrano nell’ambito delle agevolazioni previste per le ristrutturazioni.

⚖️ 3. Bonus Mobili e ristrutturazioni edilizie

Sentenza: Cassazione, Sentenza n. 29852/2023

Principio stabilito: Il Bonus Mobili è subordinato alla realizzazione di interventi di ristrutturazione edilizia sull’immobile in cui i mobili sono destinati.

Dettagli: La Cassazione ha chiarito che la detrazione per l’acquisto di mobili ed elettrodomestici è concessa solo se collegata a lavori di ristrutturazione sull’immobile in cui tali beni saranno collocati. Non è sufficiente aver effettuato lavori su un altro immobile o su parti comuni condominiali.

⚖️ 4. Termini di accertamento per le detrazioni

Sentenza: Cassazione, Sezioni Unite, Sentenza n. 8500/2021

Principio stabilito: Il Fisco può esercitare il potere di accertamento sulle detrazioni fiscali anche negli anni successivi a quello in cui è stata sostenuta la spesa, fino al termine di decadenza previsto per ciascuna rata di detrazione.

Dettagli: La Cassazione ha stabilito che, trattandosi di detrazioni pluriennali, l’Amministrazione finanziaria può controllare ogni singola rata annuale entro il termine di decadenza previsto, anche se la spesa è stata sostenuta in anni precedenti.

Commento approfondito alla Cassazione, Ordinanza n. 11731/2025 sul trasferimento del Bonus Ristrutturazioni 50% agli eredi.

⚖️ Contesto

L’ordinanza affronta la questione della trasferibilità del bonus per ristrutturazioni in caso di decesso del contribuente beneficiario.

Il punto centrale è se l’erede possa continuare a godere delle detrazioni fiscali residue.

⚖️ Principio stabilito

✅ La Corte di Cassazione ha chiarito che la detrazione si trasferisce solo se l’erede conserva la detenzione materiale e diretta dell’immobile.

✅ Se l’immobile viene affittato o concesso a terzi, l’erede perde il diritto alla detrazione.

⚖️ Fondamento normativo e interpretativo

📌 Questo principio si fonda sull’art. 16-bis TUIR, che consente la detrazione anche agli eredi, ma solo se mantengono una disponibilità concreta e diretta del bene.

👉 La Corte interpreta la norma restrittivamente:

Il legame “personale” tra l’erede e l’immobile è essenziale.

La mera titolarità dell’immobile (es. essere proprietario) non basta.

⚖️ Effetti pratici

💡 La decisione ha un impatto concreto sulle successioni:

Gli eredi devono valutare attentamente la gestione dell’immobile.

Se affittano o cedono il bene a terzi, perdono la possibilità di continuare a beneficiare della detrazione residua.

💡 Attenzione anche agli effetti sul Bonus Mobili, che è legato al Bonus Ristrutturazioni e quindi segue la stessa sorte.

⚖️ Conclusione

📍 La sentenza conferma che il bonus è “personale” e legato alla disponibilità materiale dell’immobile.

📍 È un incentivo alla cura e al mantenimento del bene da parte dell’erede, ma non è un diritto assoluto e indipendente dalla gestione concreta dell’immobile.

Commento dettagliato alla Cassazione, Ordinanza n. 13043/2019 sul Bonus Ristrutturazioni 50% e la detrazione per immobili in costruzione.

⚖️ Contesto

La vicenda riguarda un contribuente che aveva sostenuto spese per lavori edilizi su un immobile in costruzione e aveva chiesto di beneficiare del bonus ristrutturazioni 50%.

Il nodo da sciogliere era: gli interventi su immobili non ancora ultimati danno diritto alla detrazione?

⚖️ Principio stabilito

✅ La Cassazione ha chiarito che il bonus spetta solo per interventi su edifici già esistenti.

👉 I lavori su immobili ancora in fase di costruzione non possono rientrare nell’ambito delle agevolazioni previste per le ristrutturazioni edilizie.

✅ Motivo:

La detrazione è stata introdotta per incentivare la riqualificazione dell’esistente, non per favorire le nuove costruzioni.

Gli immobili in costruzione non sono considerati “fabbricati esistenti” ai sensi delle norme sul bonus ristrutturazioni (art. 16-bis TUIR).

⚖️ Importanza della decisione

👉 Questa sentenza segna un confine netto:

Lavori su nuove costruzioni (ad esempio ampliamenti, costruzione ex novo) non rientrano nel bonus 50%.

Solo gli interventi su immobili già esistenti (restauri, risanamenti, ristrutturazioni vere e proprie) possono godere dell’agevolazione.

👉 La decisione ha impatti pratici importanti per chi compra o costruisce immobili nuovi e intende avvalersi del bonus.

⚖️ Conclusione

💡 In sintesi, la Corte ha riaffermato che:

📍 Il bonus ristrutturazioni non è uno strumento per le nuove costruzioni.

📍 È riservato alla tutela e al miglioramento del patrimonio edilizio esistente.

Commento dettagliato alla Cassazione, Sentenza n. 29852/2023 sul Bonus Mobili e il suo legame con il Bonus Ristrutturazioni 50%.

⚖️ Contesto

La sentenza riguarda un caso in cui un contribuente aveva richiesto la detrazione per l’acquisto di mobili ed elettrodomestici (bonus mobili), ma aveva effettuato lavori edilizi su un immobile diverso da quello in cui intendeva collocare i mobili.

👉 Il punto centrale: Il Bonus Mobili è collegato in modo diretto e necessario ai lavori di ristrutturazione sull’immobile in cui vengono collocati i mobili?

⚖️ Principio stabilito

✅ La Cassazione ha confermato che il Bonus Mobili spetta solo se i lavori di ristrutturazione edilizia riguardano lo stesso immobile in cui i mobili saranno collocati.

✅ Non è sufficiente aver effettuato lavori di ristrutturazione in un altro immobile o su parti comuni condominiali per ottenere il bonus.

⚖️ Motivazione

🔍 La ratio è quella di favorire il miglioramento complessivo dell’immobile oggetto di ristrutturazione:

La detrazione del 50% per i mobili è un incentivo “accessorio” legato al miglioramento dell’immobile stesso.

Non ha carattere autonomo, ma è funzionale alla ristrutturazione edilizia del bene in cui sono destinati i mobili.

⚖️ Importanza della decisione

👉 Questa sentenza rafforza l’idea che il Bonus Mobili è subordinato all’intervento edilizio:

Garantisce un uso mirato e controllato dell’agevolazione fiscale.

Evita “manovre elusive” (ad esempio: ristrutturazione di un immobile e acquisto mobili per un altro).

👉 È un punto fermo per gli operatori (commercialisti, CAF, tecnici) che devono gestire la pratica e verificare la correttezza della richiesta.

⚖️ Conclusione

💡 In sintesi, la Corte ha chiarito che:

📍 Il Bonus Mobili non è autonomo.

📍 Deve sempre essere collegato alla ristrutturazione dello stesso immobile.

Commento dettagliato alla Cassazione, Sezioni Unite, Sentenza n. 8500/2021, una decisione cruciale sul tema del termine di accertamento per le detrazioni fiscali legate al Bonus Ristrutturazioni 50% e ad altri bonus edilizi.

⚖️ Contesto

La questione riguardava se, per le detrazioni fiscali pluriennali (come quelle edilizie), il Fisco potesse esercitare il potere di accertamento anche negli anni successivi a quello in cui la spesa è stata sostenuta.

👉 L’argomento centrale era: Il termine di decadenza per i controlli dell’Agenzia delle Entrate decorre solo dall’anno di spesa, o da ciascun anno in cui la detrazione viene fruita?

⚖️ Principio stabilito

✅ Le Sezioni Unite hanno stabilito che, trattandosi di detrazioni ripartite in più anni (es. 10 anni per il bonus ristrutturazioni), il potere di accertamento del Fisco si rinnova ogni anno per ciascuna rata di detrazione.

✅ Quindi, anche se la spesa è avvenuta molti anni prima, l’Agenzia delle Entrate può accertare la legittimità di ogni singola rata annuale entro il termine di decadenza previsto (di norma 5 anni dalla dichiarazione).

⚖️ Motivazione

🔍 La Corte ha evidenziato che:

Le detrazioni sono “spese” con effetti pluriennali.

Ogni rata annuale rappresenta un autonomo beneficio fiscale.

Perciò, il Fisco può accertare la correttezza della rata anche se la spesa originaria risale a molti anni prima.

⚖️ Importanza della decisione

👉 La sentenza ha effetti importanti per i contribuenti:

Significa che l’Agenzia delle Entrate ha più tempo per controllare la correttezza dell’agevolazione.

Aumentano le possibilità di contestazioni anche a distanza di anni dall’effettivo sostenimento della spesa.

👉 Per i tecnici e i professionisti, rafforza la necessità di:

Conservare accuratamente la documentazione (fatture, bonifici parlanti, CILA, ecc.) per tutta la durata delle detrazioni.

⚖️ Conclusione

💡 In sintesi, la sentenza conferma che:

📍 Il bonus edilizio è una detrazione annuale pluriennale, non un unico beneficio “istantaneo”.

📍 Il potere di controllo del Fisco si prolunga nel tempo e copre ogni singola rata.

Commento approfondito alla Sentenza n. 7657/2024 della Corte di Cassazione, che ha segnato un punto di svolta nell'interpretazione dell'Ecobonus 65%, in particolare riguardo all'obbligo di comunicazione all'ENEA.

⚖️ Contesto

La vicenda trae origine da un caso in cui l'Agenzia delle Entrate aveva negato a un contribuente la detrazione fiscale prevista dall'Ecobonus 65%, a causa della mancata trasmissione, entro 90 giorni dalla fine dei lavori, della comunicazione all'ENEA relativa agli interventi di riqualificazione energetica effettuati. Il contribuente aveva presentato ricorso, sostenendo che l'omissione di tale adempimento formale non dovesse comportare la perdita del beneficio fiscale.

⚖️ Principio stabilito

Con la Sentenza n. 7657 del 21 marzo 2024, la Corte di Cassazione ha accolto il ricorso del contribuente, affermando che la mancata o tardiva comunicazione all'ENEA non comporta la decadenza dal diritto alla detrazione fiscale, in assenza di una norma di legge che preveda espressamente tale conseguenza. Secondo la Corte, l'obbligo di comunicazione all'ENEA ha una finalità principalmente statistica e di monitoraggio, e non può essere considerato un requisito sostanziale per l'accesso all'Ecobonus.

⚖️ Motivazione

La Corte ha sottolineato che:

L'art. 1, commi 344-347, della Legge n. 296/2006, che disciplina l'Ecobonus, non prevede la decadenza dal beneficio in caso di mancata comunicazione all'ENEA.

Il D.M. 19 febbraio 2007, che stabilisce l'obbligo di comunicazione, è un atto normativo di rango secondario e non può introdurre cause di decadenza non previste dalla legge.

L'adempimento ha una funzione di raccolta dati per valutare il risparmio energetico conseguito a livello nazionale, ma non incide sulla spettanza del beneficio fiscale al singolo contribuente.

⚖️ Importanza della decisione

Questa sentenza rappresenta un'importante tutela per i contribuenti, stabilendo che l'adempimento formale della comunicazione all'ENEA non è condizione essenziale per godere dell'Ecobonus, purché siano rispettati tutti gli altri requisiti sostanziali previsti dalla normativa. La decisione si inserisce in un orientamento giurisprudenziale che privilegia la sostanza sulla forma, evitando che mere irregolarità formali possano compromettere il diritto a benefici fiscali.

⚖️ Conclusione

In sintesi, la Corte di Cassazione ha chiarito che:

L'omessa o tardiva comunicazione all'ENEA non determina la perdita del diritto alla detrazione fiscale dell'Ecobonus 65%.

È fondamentale che il contribuente dimostri di aver sostenuto spese per interventi di riqualificazione energetica conformi alla normativa.

L'adempimento della comunicazione all'ENEA, pur essendo obbligatorio, ha una funzione meramente informativa e non può essere elevato a condizione sostanziale per l'accesso al beneficio.

Sentenze della Corte di Cassazione riguardanti il Sismabonus fino all'85%, che hanno chiarito aspetti fondamentali per la corretta fruizione dell'agevolazione fiscale.

⚖️ 1. Cassazione, Sentenza n. 30723/2024 – Necessità del rogito notarile per il Sismabonus-acquisti

Principio stabilito: La detrazione fiscale del Sismabonus-acquisti è riconosciuta solo se l'atto di compravendita (rogito notarile) è stipulato entro il termine previsto dalla normativa (31 dicembre 2024).

Dettagli: La Corte ha chiarito che il contratto preliminare non è sufficiente per considerare avvenuta l'alienazione dell'immobile ai fini del Sismabonus-acquisti. La cessione delle detrazioni è connessa alla futura vendita e, quindi, all'esistenza stessa degli alloggi. Pertanto, per accedere correttamente al Sismabonus-acquisti, è necessario stipulare il rogito notarile entro la scadenza prevista.

⚖️ 2. Cassazione, Sentenza n. 42012/2022 – Cessione del credito e lavori non eseguiti

Principio stabilito: La cessione del credito d'imposta relativa al Sismabonus è legittima solo se i lavori sono effettivamente eseguiti.

Dettagli: La Corte ha ribadito che le asseverazioni per gli stati di avanzamento lavori (SAL) devono riferirsi a lavorazioni effettivamente eseguite. La cessione del credito senza l'effettiva realizzazione dei lavori configura un uso fraudolento delle detrazioni fiscali.

⚖️ 3. Cassazione, Sentenza n. 23402/2024 – Truffa aggravata e cessione di crediti inesistenti

Principio stabilito: La cessione di crediti d'imposta inesistenti, derivanti da lavori non eseguiti, può configurare il reato di truffa aggravata ai danni dello Stato.

Dettagli: Nel caso esaminato, una professionista aveva rilasciato false attestazioni relative a lavori mai eseguiti, generando crediti d'imposta fittizi successivamente ceduti a terzi. La Corte ha stabilito che il reato si configura solo se i crediti ceduti sono stati effettivamente utilizzati in compensazione, causando un danno concreto per lo Stato.

⚖️ 4. Cassazione, Sentenza n. 45868/2024 – Truffa aggravata anche senza utilizzo dei crediti

Principio stabilito: La creazione e la cessione di crediti d'imposta inesistenti configura il reato di truffa aggravata anche se i crediti non sono stati utilizzati in compensazione.

Dettagli: La Corte ha affermato che la truffa si consuma nel momento in cui il credito inesistente viene creato e ceduto, indipendentemente dal suo effettivo utilizzo. Questo principio rafforza l'attenzione sulla necessità di una corrispondenza tra i crediti ceduti e i lavori effettivamente eseguiti.

📌 Conclusioni

Le sentenze evidenziano l'importanza di:

Stipulare il rogito notarile entro i termini previsti per accedere al Sismabonus-acquisti.(Lavoripubblici)

Eseguire effettivamente i lavori prima di procedere alla cessione del credito d'imposta.

Evitare la creazione e la cessione di crediti inesistenti, che possono comportare gravi conseguenze penali.

È fondamentale rispettare scrupolosamente le disposizioni normative e documentare adeguatamente ogni fase degli interventi per beneficiare legittimamente delle agevolazioni fiscali previste dal Sismabonus.

Commento dettagliato alla Cassazione, Sentenza n. 30723/2024, riguardante il Sismabonus-acquisti e la necessità del rogito notarile.

⚖️ Contesto

La sentenza tratta un caso in cui un contribuente aveva acquistato un immobile oggetto di interventi antisismici e voleva beneficiare della detrazione prevista dal Sismabonus-acquisti.

Il nodo era: è sufficiente il compromesso (preliminare di vendita) o serve necessariamente il rogito notarile (atto definitivo di compravendita)?

⚖️ Principio stabilito

✅ La Cassazione ha stabilito che la detrazione fiscale prevista dal Sismabonus-acquisti spetta solo se l’atto definitivo di compravendita (rogito notarile) è stipulato entro i termini fissati dalla normativa.

✅ Il compromesso (contratto preliminare) non è sufficiente: la cessione dell’immobile e il diritto alla detrazione si concretizzano solo con il rogito.

⚖️ Motivazione

🔍 La Corte ha precisato che:

L’agevolazione riguarda l’acquisto di immobili antisismici ultimati (cioè esistenti e venduti da imprese di costruzione o ristrutturazione).

Il rogito rappresenta il momento in cui il diritto di proprietà e la responsabilità per l’immobile passano effettivamente all’acquirente.

Senza il rogito, manca il presupposto giuridico per far valere la detrazione.

⚖️ Importanza della decisione

👉 La sentenza fornisce un orientamento chiaro e rigoroso:

Garantisce certezza giuridica sul momento in cui si può iniziare a beneficiare del Sismabonus-acquisti.

Evita pratiche elusive o incerte legate a contratti preliminari non perfezionati.

👉 È un punto di riferimento per notai, imprese edili e contribuenti che intendono usufruire di questa agevolazione.

⚖️ Conclusione

💡 In sintesi, la Cassazione afferma che:

📍 Il rogito notarile è l’atto che legittima la detrazione Sismabonus-acquisti.

📍 Il compromesso non basta: solo con il rogito si perfeziona il trasferimento e il diritto alla detrazione.

Commento dettagliato alla Cassazione, Sentenza n. 42012/2022, riguardante il Sismabonus e la cessione del credito in relazione ai lavori realmente eseguiti.

⚖️ Contesto

La vicenda riguarda un caso in cui un contribuente aveva ceduto il credito d’imposta relativo a lavori di miglioramento sismico, ma l’Agenzia delle Entrate contestava la legittimità della cessione perché i lavori non erano stati effettivamente eseguiti.

Il tema centrale era: La cessione del credito è valida anche se i lavori non sono stati eseguiti?

⚖️ Principio stabilito

✅ La Cassazione ha stabilito che la cessione del credito d’imposta è legittima solo se i lavori sono stati effettivamente eseguiti e correttamente documentati.

✅ In caso contrario, la cessione del credito costituisce un uso improprio e fraudolento dell’agevolazione fiscale.

⚖️ Motivazione

🔍 La Corte ha precisato che:

La normativa fiscale sul Sismabonus (come per il Superbonus e altri bonus edilizi) è finalizzata a incentivare lavori reali e certificati.

Le asseverazioni e i SAL (stati di avanzamento lavori) devono corrispondere a lavorazioni effettivamente eseguite.

La cessione di crediti inesistenti o non supportati da lavori reali costituisce un abuso della normativa fiscale e può portare a sanzioni penali e amministrative.

⚖️ Importanza della decisione

👉 La sentenza è un monito per:

Professionisti (tecnici, imprese, commercialisti) che devono garantire la veridicità delle asseverazioni.

Contribuenti che intendono cedere crediti d’imposta: devono conservare la documentazione e assicurarsi che i lavori siano reali.

👉 Evita pratiche speculative e contribuisce a salvaguardare la credibilità degli incentivi fiscali legati alla messa in sicurezza degli edifici.

⚖️ Conclusione

💡 In sintesi, la Cassazione ha ribadito che:

📍 La cessione del credito è valida solo se supportata da lavori reali e documentati.

📍 La mancanza di lavori effettivi comporta l’illegittimità della cessione e può integrare un illecito.

Commento dettagliato alla Cassazione, Sentenza n. 23402/2024, che riguarda il reato di truffa aggravata in relazione alla cessione di crediti d’imposta inesistenti legati al Sismabonus.

⚖️ Contesto

La vicenda nasce da un caso in cui una professionista aveva rilasciato false attestazioni circa l’esecuzione di lavori antisismici mai eseguiti, generando crediti d’imposta fittizi.

Successivamente, questi crediti inesistenti erano stati ceduti a terzi, generando un danno potenziale allo Stato.

👉 Il tema centrale era: la cessione di crediti inesistenti configura sempre una truffa aggravata, oppure solo se i crediti sono stati effettivamente utilizzati in compensazione?

⚖️ Principio stabilito

✅ La Cassazione ha stabilito che la truffa aggravata ai danni dello Stato si configura solo se i crediti d’imposta inesistenti sono stati effettivamente utilizzati in compensazione, generando così un danno patrimoniale concreto.

✅ Se i crediti inesistenti sono solo “creati” e “ceduti”, ma non utilizzati per ridurre debiti tributari, non si realizza il reato di truffa aggravata (ma possono esserci altre violazioni fiscali o amministrative).

⚖️ Motivazione

🔍 La Corte ha precisato che:

La truffa ai danni dello Stato richiede un danno economico effettivo: il vantaggio illecito deve concretamente incidere sulle casse pubbliche.

Se i crediti falsi non sono stati usati (ad esempio, non sono stati compensati o rimborsati), manca il presupposto del danno, e quindi anche la configurazione della truffa aggravata.

⚖️ Importanza della decisione

👉 La sentenza offre un criterio importante per la distinzione tra reati penali e illeciti amministrativi:

La creazione e cessione di crediti inesistenti può comunque essere sanzionata fiscalmente o disciplinarmente.

Ma la truffa aggravata richiede l’effettivo utilizzo dei crediti fittizi, a danno delle risorse pubbliche.

👉 È una guida importante per il contenzioso legato alla gestione dei crediti d’imposta derivanti da bonus edilizi (Sismabonus, Superbonus…).

⚖️ Conclusione

💡 In sintesi, la Cassazione ha ribadito che:

📍 La truffa aggravata si perfeziona solo se i crediti falsi sono stati usati in compensazione.

📍 In caso contrario, restano comunque possibili altre sanzioni, ma non la configurazione del reato penale specifico.

Commento dettagliato alla Cassazione, Sentenza n. 45868/2024, che ha segnato un punto di svolta nell'interpretazione del reato di truffa aggravata per il conseguimento di erogazioni pubbliche in relazione alla creazione e cessione di crediti d'imposta inesistenti, come quelli derivanti dal Superbonus 110%.

⚖️ Contesto

La vicenda riguarda un caso in cui un'indagata aveva generato, mediante operazioni fraudolente, dei crediti d'imposta inesistenti in luogo delle detrazioni fiscali del Superbonus 110%, fondati su diritti alla detrazione privi dei presupposti costitutivi, in particolare l'effettiva esecuzione delle opere incentivate. Successivamente, aveva optato per la cessione di tali crediti a terzi, i quali, in alcuni casi, li avevano rifiutati, lasciando i crediti nel cassetto fiscale dell'indagata.

⚖️ Principio stabilito

La Corte di Cassazione ha stabilito che il reato di truffa aggravata per il conseguimento di erogazioni pubbliche si consuma con la creazione del credito d'imposta inesistente mediante l'esercizio dell'opzione per la cessione a terzi, indipendentemente dal fatto che il credito venga effettivamente utilizzato in compensazione o monetizzato.

⚖️ Motivazione

La Corte ha osservato che, nei casi in esame, con l'esercizio dell'opzione per la cessione del credito d'imposta, l'agente crea un credito nei confronti dello Stato, e quindi un debito dello stesso, del tutto inesistente, in quanto generato in assenza di qualsiasi fonte giustificativa dell'obbligazione nell'effettiva realtà dei fatti. Tale credito è naturalmente destinato a essere utilizzato dai terzi cessionari in compensazione, con effetti di difficile neutralizzazione, soprattutto se utilizzato da cessionari in buona fede.

⚖️ Importanza della decisione

Questa sentenza rappresenta un'importante evoluzione giurisprudenziale, in quanto stabilisce che la creazione e cessione di crediti d'imposta inesistenti integra il reato di truffa aggravata, anche in assenza di un danno patrimoniale concreto per lo Stato. La Corte ha sottolineato che il danno può consistere nello sviamento dei fondi pubblici rispetto alla loro corretta destinazione, non essendo necessario che si verifichi una perdita economica effettiva.

⚖️ Conclusione

In sintesi, la Cassazione ha chiarito che:

La creazione e cessione di crediti d'imposta inesistenti costituisce reato di truffa aggravata per il conseguimento di erogazioni pubbliche.

Non è necessario che il credito venga effettivamente utilizzato in compensazione o monetizzato per configurare il reato.

Il danno per lo Stato può consistere nello sviamento dei fondi pubblici dalla loro corretta destinazione, anche in assenza di una perdita economica concreta.

Sentenze e pronunce giurisprudenziali relative al Bonus Facciate (60%), che hanno delineato aspetti cruciali per la corretta fruizione dell'agevolazione fiscale.

⚖️ 1. Cassazione, Sentenza n. 44647/2022 – Sequestro dei crediti fittizi anche se ceduti a terzi in buona fede

Principio stabilito: La Corte di Cassazione ha chiarito che i crediti d'imposta inesistenti, generati da lavori mai eseguiti, devono essere sequestrati, anche se ceduti a terzi in buona fede.

Dettagli: Il diritto del cessionario deriva da quello del beneficiario originario; pertanto, se quest'ultimo ha maturato il credito in modo illecito, anche il cessionario in buona fede non può opporsi al sequestro.

⚖️ 2. Cassazione, Sentenza n. 10400/2025 – Sequestro preventivo per emissione di fatture false

Principio stabilito: La Corte ha confermato che l'emissione di fatture per operazioni inesistenti, finalizzate a ottenere indebiti vantaggi fiscali tramite il Bonus Facciate, giustifica il sequestro preventivo dei profitti illeciti.

Dettagli: Nel caso esaminato, una società aveva emesso fatture per lavori mai realizzati, generando crediti fiscali fittizi. Il sequestro è stato disposto per impedire la dissipazione dei profitti derivanti dal reato tributario.

⚖️ 3. Tribunale di Torino, Sentenza n. 6182/2024 – Risoluzione dell'appalto e risarcimento danni

Principio stabilito: Il Tribunale ha accolto la domanda di risoluzione del contratto d'appalto per inadempimento dell'impresa, ma ha respinto la richiesta di risarcimento per la perdita del Bonus Facciate.

Dettagli: Il Condominio aveva sottoscritto un contratto per lavori di rifacimento delle facciate, ma l'impresa non aveva iniziato i lavori. Il Tribunale ha ritenuto che la perdita del bonus non fosse direttamente imputabile all'inadempimento dell'appaltatore.

⚖️ 4. Tribunale di Roma, Sentenza n. 21607/2024 – Perdita di chance e responsabilità dell'appaltatore

Principio stabilito: Il Tribunale ha stabilito che l'appaltatore inadempiente è tenuto a risarcire il danno da perdita di chance al Condominio, consistente nella mancata fruizione del Bonus Facciate.

Dettagli: L'impresa non aveva eseguito i lavori nei termini previsti, impedendo al Condominio di beneficiare dell'agevolazione fiscale. Il Tribunale ha riconosciuto il nesso causale tra l'inadempimento e la perdita del beneficio.

⚖️ 5. Tribunale di Torino, Sentenza n. 3756/2023 – Crediti incagliati e responsabilità dell'impresa

Principio stabilito: Il Tribunale ha riconosciuto l'obbligo dell'impresa di restituire al Condominio l'importo ricevuto a titolo di acconto, a seguito della risoluzione del contratto per inadempimento.

Dettagli: Il Condominio aveva versato un acconto del 10% per lavori mai iniziati. Il Tribunale ha disposto la restituzione dell'importo, evidenziando le difficoltà nel recupero dei crediti d'imposta incagliati.

📌 Conclusioni

Le pronunce sopra esaminate evidenziano l'importanza di:

Assicurare l'effettiva esecuzione dei lavori per maturare legittimamente il credito d'imposta.

Evitare la cessione di crediti inesistenti, che può comportare gravi conseguenze legali, anche per i cessionari in buona fede.

Garantire la corretta documentazione e comunicazione all'Agenzia delle Entrate per fruire delle agevolazioni fiscali.

Valutare attentamente le responsabilità contrattuali in caso di inadempimento dell'appaltatore, soprattutto in relazione alla perdita di benefici fiscali.

Commento dettagliato alla Sentenza n. 44647/2022 della Corte di Cassazione, che ha affrontato la questione del sequestro preventivo dei crediti d'imposta derivanti da bonus edilizi, anche quando ceduti a terzi in buona fede.

⚖️ Contesto

La vicenda riguarda la cessione di crediti d'imposta relativi al "Bonus Facciate", generati da operazioni inesistenti. Il Tribunale di Treviso aveva disposto il sequestro preventivo di tali crediti, inclusi quelli già ceduti a terzi. Tuttavia, il Tribunale del Riesame aveva annullato il sequestro nei confronti di una società cessionaria, ritenendo che la sua buona fede impedisse l'applicazione della misura cautelare.

⚖️ Principio stabilito

La Corte di Cassazione ha ribaltato la decisione del Tribunale del Riesame, affermando che:

"La buona fede dei cessionari [...] non può far sorgere in capo agli stessi un credito inesistente né legittimerebbe la circolazione o la compensazione dei fittizi crediti fiscali."

In altre parole, la buona fede del cessionario non impedisce il sequestro preventivo dei crediti d'imposta inesistenti.

⚖️ Motivazione

La Corte ha sottolineato che:

I crediti d'imposta derivanti da operazioni inesistenti costituiscono il profitto o il prodotto del reato di truffa aggravata.

Il sequestro preventivo può essere disposto anche nei confronti di terzi in buona fede, se la libera disponibilità dei beni può aggravare o protrarre le conseguenze del reato o agevolare la commissione di altri reati.

La normativa vigente non prevede una "garanzia" statale per i cessionari in buona fede che acquistano crediti d'imposta inesistenti.

⚖️ Implicazioni

Questa sentenza ha importanti implicazioni per il mercato dei crediti d'imposta:

I cessionari devono effettuare un'attenta due diligence prima di acquistare crediti d'imposta, verificando la legittimità e l'esistenza dei lavori che danno diritto al bonus.

Le istituzioni finanziarie e gli intermediari devono adottare misure di controllo più rigorose per prevenire il rischio di acquisire crediti inesistenti.

La sentenza rafforza la posizione dell'Agenzia delle Entrate nel contrastare le frodi fiscali legate ai bonus edilizi.

📌 Conclusione

La Sentenza n. 44647/2022 della Corte di Cassazione stabilisce che il sequestro preventivo dei crediti d'imposta inesistenti può essere disposto anche nei confronti di cessionari in buona fede. La decisione sottolinea l'importanza di garantire la legittimità dei crediti ceduti e rafforza le misure di contrasto alle frodi fiscali nel settore dei bonus edilizi.

Commento dettagliato alla Sentenza n. 10400/2025 della Corte di Cassazione, che ha affrontato il tema del sequestro preventivo in relazione all'emissione di fatture false per operazioni inesistenti legate al Bonus Facciate.

⚖️ Contesto

La vicenda riguarda una società a responsabilità limitata (Srl) che, secondo l'accusa, avrebbe emesso fatture per lavori di ristrutturazione edilizia mai effettuati, generando crediti d'imposta fittizi relativi al Bonus Facciate. Tali crediti sarebbero stati ceduti a terzi, consentendo loro di beneficiare indebitamente delle agevolazioni fiscali. Il Tribunale di Salerno aveva disposto il sequestro preventivo dei profitti illeciti derivanti da tali operazioni.

⚖️ Principio stabilito

La Corte di Cassazione ha confermato che l'emissione di fatture per operazioni inesistenti, finalizzata alla creazione di crediti d'imposta fittizi, integra il reato previsto dall'art. 8 del D.Lgs. 74/2000. Tuttavia, ha annullato l'ordinanza del Tribunale, ritenendo insufficiente la motivazione relativa al "periculum in mora", ovvero al rischio concreto che i beni sequestrati potessero essere dispersi prima della conclusione del processo. La Corte ha sottolineato la necessità di una motivazione specifica e dettagliata per giustificare il sequestro preventivo.

⚖️ Motivazione

La Cassazione ha evidenziato che, per disporre un sequestro preventivo finalizzato alla confisca del profitto del reato, è indispensabile una motivazione adeguata che dimostri il pericolo concreto e attuale di dispersione dei beni. Nel caso in esame, la motivazione fornita dal Tribunale è stata giudicata generica e priva di elementi concreti che attestassero tale rischio, rendendo illegittimo il sequestro disposto.

⚖️ Implicazioni

Questa sentenza ribadisce l'importanza di una corretta e dettagliata motivazione per l'applicazione di misure cautelari reali, come il sequestro preventivo. Inoltre, sottolinea la necessità di distinguere tra il sequestro finalizzato alla confisca del profitto del reato e quello impeditivo, volto a prevenire la commissione di ulteriori reati o la dispersione dei beni. La decisione ha anche implicazioni significative per le società e gli amministratori coinvolti in operazioni fraudolente legate ai bonus edilizi, evidenziando la responsabilità penale e amministrativa derivante da tali condotte.

📌 Conclusione

La Sentenza n. 10400/2025 della Corte di Cassazione conferma che l'emissione di fatture per operazioni inesistenti, finalizzata alla creazione di crediti d'imposta fittizi, costituisce reato ai sensi dell'art. 8 del D.Lgs. 74/2000. Tuttavia, per disporre il sequestro preventivo dei profitti illeciti, è necessaria una motivazione specifica e dettagliata che dimostri il rischio concreto di dispersione dei beni. La decisione sottolinea l'importanza di una rigorosa applicazione delle misure cautelari e rafforza la responsabilità penale e amministrativa delle società e dei loro amministratori in caso di frodi fiscali legate ai bonus edilizi.

Commento dettagliato alla Sentenza n. 6182/2024 del Tribunale di Torino, relativa a un caso di Bonus Facciate e alla risoluzione del contratto di appalto con eventuale richiesta di risarcimento danni.

⚖️ Contesto

La vicenda riguarda un Condominio che aveva stipulato un contratto di appalto con un’impresa per lavori di rifacimento delle facciate, finalizzati a beneficiare del Bonus Facciate. Tuttavia, l’impresa non aveva iniziato i lavori e il Condominio aveva chiesto la risoluzione del contratto e il risarcimento dei danni, tra cui la perdita dell’agevolazione fiscale.

👉 Il tema centrale: il mancato avvio dei lavori legittima la risoluzione del contratto e la richiesta di danni legati al Bonus Facciate?

⚖️ Principio stabilito

✅ Il Tribunale di Torino ha accolto la domanda di risoluzione del contratto di appalto per inadempimento dell’impresa.

✅ Tuttavia, ha rigettato la richiesta di risarcimento per la perdita del Bonus Facciate.

⚖️ Motivazione

🔍 Il Tribunale ha chiarito che:

L’impresa è inadempiente perché non ha avviato i lavori entro i tempi previsti, giustificando la risoluzione del contratto.

Tuttavia, la perdita dell’agevolazione fiscale non è un danno immediato e diretto derivante dall’inadempimento dell’appaltatore.

L’agevolazione fiscale è un beneficio indiretto e condizionato da fattori esterni (es. modifiche normative, scadenze fiscali, eventuali rinvii).

Non si può imputare all’impresa la responsabilità automatica per la mancata fruizione del bonus.

⚖️ Importanza della decisione

👉 Questa sentenza segna un punto fermo:

La risoluzione del contratto per inadempimento è legittima quando l’appaltatore non avvia i lavori.

Il danno per la perdita del bonus fiscale è considerato eventuale e incerto, e quindi non risarcibile automaticamente.

👉 È un’interpretazione importante anche per i Condomini e le imprese che operano con i bonus edilizi: la mancata esecuzione dei lavori ha conseguenze sul contratto, ma non sempre comporta l’obbligo di risarcire il “danno da mancato bonus”.

⚖️ Conclusione

💡 In sintesi, la sentenza afferma che:

📍 La risoluzione del contratto è legittima per mancato avvio dei lavori.

📍 Il danno da mancato bonus è troppo incerto e non può essere ritenuto automaticamente a carico dell’impresa.

Commento dettagliato alla Sentenza n. 21607/2024 del Tribunale di Roma, che affronta la responsabilità dell'appaltatore per perdita di chance nel contesto del Bonus Facciate.

⚖️ Contesto

Un condominio aveva stipulato un contratto di appalto con un'impresa per lavori di rifacimento delle facciate, con l'obiettivo di beneficiare del Bonus Facciate. Il contratto prevedeva il pagamento mediante sconto in fattura, basato sulla cessione del credito d'imposta. Tuttavia, l'impresa non ha avviato i lavori, adducendo difficoltà legate alle modifiche normative che hanno reso più complessa la cessione dei crediti fiscali. Il condominio ha offerto un "prestito ponte" per facilitare l'avvio dei lavori, ma l'impresa non ha dato seguito. Di conseguenza, il condominio ha richiesto la risoluzione del contratto e il risarcimento del danno per la perdita dell'agevolazione fiscale.

⚖️ Principio stabilito

Il Tribunale di Roma ha accolto la domanda di risoluzione del contratto per inadempimento dell'appaltatore e ha riconosciuto al condominio un risarcimento per perdita di chance. La Corte ha affermato che, sebbene la perdita del bonus non costituisca la lesione di un diritto soggettivo già maturato, rappresenta comunque la frustrazione di un'aspettativa legittima, attribuibile all'inadempienza dell'appaltatore. Pertanto, l'appaltatore è tenuto a risarcire la chance che il condominio avrebbe avuto di usufruire del bonus se i lavori fossero stati tempestivamente eseguiti.

⚖️ Motivazione

Il Tribunale ha considerato che:

Il contratto era basato sul presupposto condiviso della fruizione del Bonus Facciate mediante sconto in fattura.

L'impresa non ha avviato i lavori, nonostante l'offerta del condominio di un prestito ponte per superare le difficoltà finanziarie.

La mancata esecuzione dei lavori ha impedito al condominio di maturare il diritto al bonus fiscale.

La responsabilità dell'appaltatore è aggravata dal fatto che non ha fornito motivazioni sufficienti per giustificare l'inadempimento.

Tuttavia, il Tribunale ha anche rilevato che:

Il condominio non ha dimostrato di possedere tutti i requisiti necessari per accedere al bonus.

Il contratto prevedeva la possibilità per il condominio di rivolgersi ad altra ditta in caso di inadempimento, opzione non esercitata.

Non è stato provato che il condominio non potesse beneficiare di altre agevolazioni fiscali alternative.

Pertanto, il Tribunale ha determinato equitativamente il risarcimento nella misura del 70% del bonus astrattamente spettante, pari a € 187.075,91.

⚖️ Implicazioni

Questa sentenza evidenzia che:

La perdita di un'agevolazione fiscale può costituire un danno risarcibile sotto forma di perdita di chance, se vi è un nesso causale con l'inadempimento dell'appaltatore.

Il risarcimento non è automatico e richiede la prova dell'esistenza di un'aspettativa legittima e concreta.

La quantificazione del danno può essere effettuata in via equitativa, tenendo conto delle circostanze specifiche del caso.

📌 Conclusione

La Sentenza n. 21607/2024 del Tribunale di Roma stabilisce che l'appaltatore inadempiente è responsabile del risarcimento del danno per perdita di chance subito dal committente, consistente nella mancata fruizione del Bonus Facciate. Tuttavia, tale risarcimento è subordinato alla prova dell'esistenza di un'aspettativa legittima e concreta, e la sua quantificazione può essere effettuata in via equitativa, considerando le specifiche circostanze del caso

Commento dettagliato alla Sentenza n. 3756/2023 del Tribunale di Torino, relativa ai crediti incagliati e alla responsabilità dell’impresa in materia di Bonus Facciate.

⚖️ Contesto

La vicenda riguarda un condominio che aveva versato un acconto del 10% all’impresa appaltatrice per lavori di rifacimento delle facciate, finalizzati a beneficiare del Bonus Facciate.

Tuttavia, l’impresa non aveva mai avviato i lavori e i crediti d’imposta previsti sono rimasti “incagliati”, cioè non utilizzabili né cedibili.

Il condominio ha quindi richiesto:

✅ La risoluzione del contratto per inadempimento.

✅ La restituzione dell’acconto versato.

⚖️ Principio stabilito

✅ Il Tribunale di Torino ha riconosciuto la responsabilità dell’impresa per inadempimento e ha disposto la restituzione dell’acconto al condominio.

✅ Ha inoltre evidenziato che, sebbene la situazione dei crediti incagliati sia legata a fattori normativi e alle modifiche legislative in materia di bonus edilizi, l’impresa resta comunque obbligata a restituire gli anticipi se i lavori non sono iniziati.

⚖️ Motivazione

🔍 Il Tribunale ha chiarito che:

La situazione dei crediti incagliati, pur rilevante per la gestione finanziaria dei lavori, non esonera l’appaltatore dal dovere di eseguire i lavori contrattualmente previsti o, in caso contrario, restituire le somme ricevute.

Il condominio aveva ragionevolmente affidato l’avvio dei lavori all’impresa, la quale aveva omesso qualsiasi attività senza giustificazione valida.

Il principio di buona fede impone la restituzione dell’acconto, anche se il blocco dei crediti è dipeso da modifiche legislative successive.

⚖️ Importanza della decisione

👉 Questa sentenza offre una tutela importante per i condomini e i committenti che si trovano in difficoltà per:

Lavori mai iniziati.

Crediti incagliati a causa di cambi normativi.

Anticipi versati a imprese inadempienti.

👉 Allo stesso tempo, rappresenta un monito per le imprese:

La responsabilità contrattuale rimane, anche se le difficoltà fiscali sono oggettive.

Serve chiarezza e trasparenza nel comunicare i rischi legati alla cessione dei crediti.

⚖️ Conclusione

💡 In sintesi, la sentenza afferma che:

📍 In caso di mancato avvio dei lavori, l’impresa deve restituire gli acconti ricevuti, a prescindere dalle complicazioni legate ai crediti fiscali incagliati.

📍 Le modifiche normative non eliminano la responsabilità contrattuale di eseguire o restituire.